【受付終了】定額減税補足給付金(不足額給付)

本給付金は、対象者に市から指定の口座へ振り込むため、市職員が電話などでATMから金銭の振り込みを指示することは絶対にありません。

このような不審な電話や郵便、訪問があった際は特殊詐欺を疑い、新発田警察署にご連絡ください。

令和7年度定額減税補足給付金(不足額給付)の申請期限延長のお知らせ

令和7年度定額減税補足給付金(不足額給付)の申請期限を令和7年10月31日(金曜日)までとしていましたが、令和7年11月21日(金曜日)まで延長いたします。申請がお済でない方は、お早めにお手続きをお願いいたします。

※令和7年11月21日(金曜日)を過ぎた場合、給付対象外となりますので、ご留意ください。

制度概要

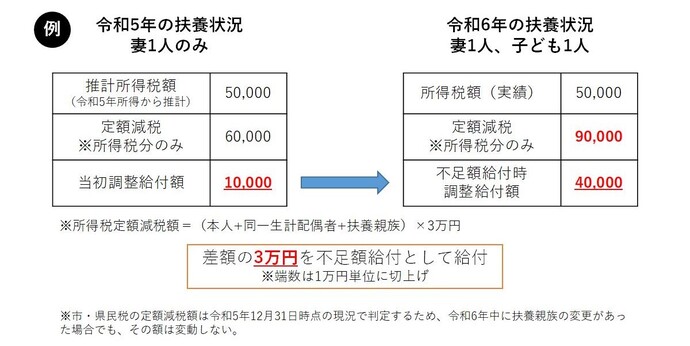

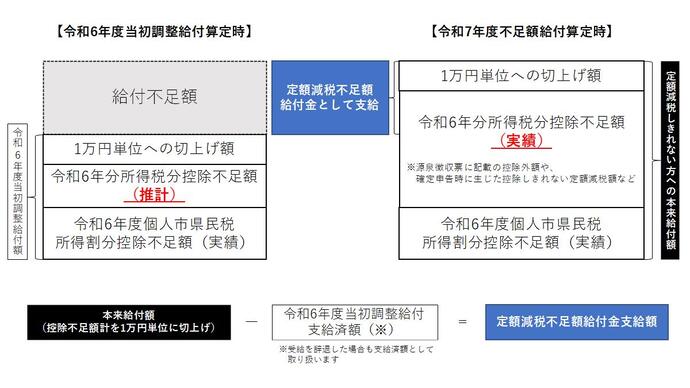

令和6年度に定額減税しきれないと見込まれる方を対象に、定額減税補足給付金(調整給付)を支給しました。

その際の給付額は、令和5年分所得をもとに推計したものであるため、令和6年分所得等が確定したことにより給付額に不足が生じた方が発生しました。また、制度上「扶養親族」になれない本人に税金がかからないため、定額減税の適用を受けられない方も発生しました。

そのため、給付額の不足分やそもそも定額減税の適用を受けられなかった額について、定額減税補足給付金(不足額給付)として支給します。

案内書類の発送について

支給対象者には、次のとおり「支給のお知らせ」または「支給確認書」を順次発送します。

書類の内容をよくご確認の上、必要な手続き等を行ってください。

| 書類名 | 発送日 | 受給手続き | 振込予定日 |

|---|---|---|---|

| 支給のお知らせ(不足額給付-1) | 令和7年8月8日 | 原則手続不要 | 令和7年8月26日 |

| 支給確認書(不足額給付-1) | 令和7年8月15日 | 支給確認書返送必要 | 確認書を受理してから概ね1か月後 |

| 支給のお知らせ(不足額給付-2) |

令和7年8月22日 |

原則手続不要 | 令和7年9月9日 |

| 支給確認書(不足額給付-2) | 令和7年8月22日 | 支給確認書返送必要 | 確認書を受理してから概ね1か月後 |

※本給付金は、支給要件や金額の違いにより「不足額給付-1」、「不足額給付-2」に分けられます。

令和6年中に転入し、令和6年度住民税課税団体と令和7年度住民税課税団体が異なる場合

令和6年1月2日以降に他市区町村から新発田市に転入された方または令和6,7年に新発田市に住民登録があり、令和6年度の市・県民税が他市区町村で課税されている方は令和6年度市・県民税の情報が新発田市にないため、給付要件を個別に確認する必要があることから申請が必要となります。

[受給方法]

「調整給付金(不足額給付分)支給申請書」をご記入のうえ、本人確認書類等と一緒にご返信ください。

申請後、審査結果については、通知でお知らせします。

支給対象であった場合、市からの通知後、概ね1か月程度で、申請書にご記入いただいた口座へお振込みします。

手続期限:10月31日(金曜日)まで

[発送について]

9月26日(金曜日)より、「不足額給付-1」または「不足額給付-2」に該当すると思われる方へ「調整給付金(不足額給付分)支給申請書」を順次発送します。

支給対象者

【不足額給付-1】

当初調整給付の算定に際し、令和5年分の所得等を基にした推計額(令和6年分推計所得額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた者であり、かつ、【不足額給付-2】の給付を受けていない者

〈給付対象となりうる例〉

・令和5年中の所得に比べ、令和6年中の所得が減少したことにより、【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】が少なくなった者

・子どもの出生等で、扶養親族等が令和6年中に増加したことにより、【所得税分定額減税可能額(当初調整給付時】よりも【所得税分定額減税可能額(不足額給付時)】が大きくなった者

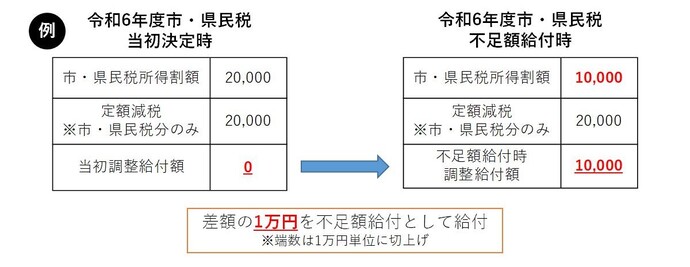

・当初調整給付後に税額修正が生じたことにより、令和6年度市・県民税所得割額が減少し、不足額給付時に一律対応することとされた者

【不足額給付-2】

以下の支給要件をすべて満たす者

[支給要件]

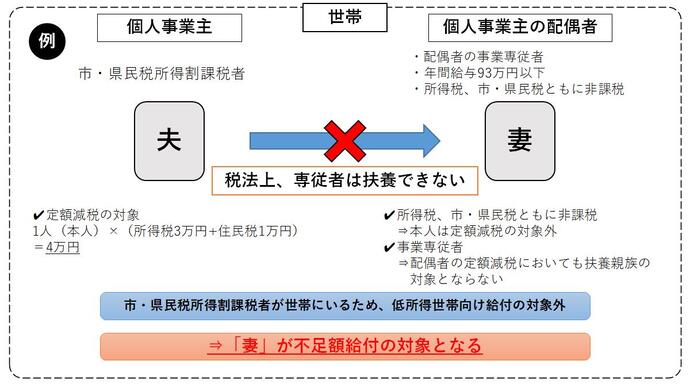

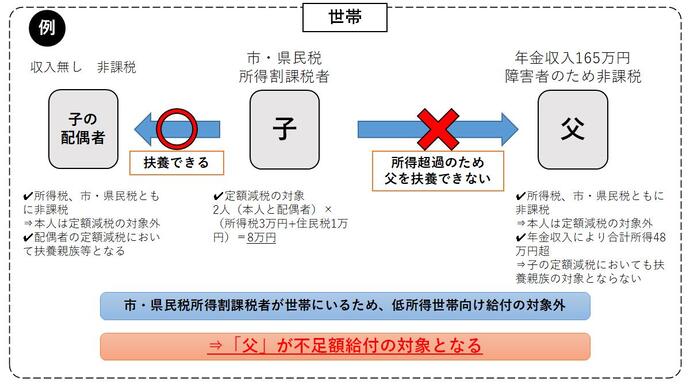

・令和6年分所得税及び令和6年度市・県民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

・税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

・低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置において低所得世帯向け給付の対象ではないこと

〈給付対象となりうる例〉

・青色事業専従者、事業専従者(白色)

[例]納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が93万円以下(所得税・住民税が課されない)の場合

・合計所得金額48万超の者

不足額給付-1又は不足額給付-2のどちらに該当するかは、フローチャートをご確認ください

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

支給額

【不足額給付-1】

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点で本来給付額が上回る者に対して、給付不足額を「定額減税不足額給付金」として給付予定。

※不足額給付時に算出した本来給付額が、当初調整給付額を下回った場合においては、余剰額の返還は求めない。

支給時期・方法

1. 本市で対象者の口座を把握している(当初調整給付を受給済もしくは公金受取口座を登録している)場合(支給のお知らせ)

→対象と思われる方へ令和7年8月8日(金曜日)に「支給のお知らせ」を発送しました。

2. 本市で対象者の口座を把握していない場合(支給確認書)

→対象と思われる方へ令和7年8月15日(金曜日)に「支給確認書」を発送しました。

対象と思われる方で通知が届かない場合は8月下旬以降にお問い合わせください。

【不足額給付-2】

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円。

支給時期・方法

対象と思われる方へ令和7年8月22日(金曜日)に「支給のお知らせ」または「支給確認書」を発送しました。

受給方法

1. 「支給のお知らせ」が届いた方〈原則、お手続きは不要です〉

速やかに給付を行うため、「当初調整給付」を支給した口座またはマイナンバーカードにより登録している「公金受取口座」に振り込みます。

記載されている内容に相違ない場合、手続きは不要です。

次の場合は、手続きが必要です。

・振込口座を変更したいとき

※変更すると、振込予定日が遅くなります。

・給付を辞退するとき

手続期限:お知らせに記載の期限まで

詳しくは、「支給のお知らせ」をご覧ください。

2. 「支給確認書」が届いた方〈お手続きが必要です〉

支給確認書の記載内容をご確認のうえ、必要事項を記入し、本人確認書類等と一緒にご返信ください。

また、郵便でのご返信のほか、下部リンクの電子申請でもお手続きが可能です。(郵便で届いた確認書とマイナンバーカード(電子証明書)が必要です。)

審査のうえ、順次、給付金を口座振込します。

※新発田市が確認書を受理したあとに、決定通知書にて振込日をお知らせします。

振込日は確認書を受理してから概ね1か月後になります。

定額減税不足額給付金に関するよくある質問

Q. 不足額給付金の支給に関する書類が届きません。

A.対象と思われる方のみに送付しています。

また、ご自身が不足額給付の対象か否かの確認は、電話ではお答えできません。確認が必要な場合は、本人確認書類をお持ちのうえ、税務課市民税係窓口にお越しください。

Q. いつの時点の情報で対象者を決定しますか

A. 令和7年7月1日の時点で本市が把握した令和6年度市県民税情報と令和6年分所得税情報に基づいて決定します。

よって、事務処理基準日(令和7年7月1日)以降の賦課資料の修正、追加等による不足額給付の再算定は行いません。

Q. 定額減税不足額給付金は、どこの自治体から支給されますか

A. 令和7年度分市県民税を課税している自治体(原則として令和7年1月1日時点で住民記録がある自治体)から支給されます。

Q. 不足額給付金はいつ支給されますか

A. 市が対象者であることを確認できた方には、書類を送付します。届いた書類でご確認ください。なお、支給確認書を返送した方は、市が確認書を受理してから、概ね1か月後に支給となります。また、事前に郵送する決定通知書にて支給日をお知らせします。

Q. 令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が不足額給付として支給されるのでしょうか

A. 控除外額が記載されていても、その金額が不足額給付として支給されるとは限りません。

不足額給付は、令和6年度に実施した調整給付を支給しても不足が生じる場合等に追加で支給するものです。必ずしも控除外額が不足額給付として支給されるものではありません。

実施要綱について

令和7年度新発田市定額減税補足給付金(不足額給付)支給事務実施要綱

不足額給付についての実施要綱及び各種様式については添付ファイルをご確認ください。

-

令和7年度新発田市定額減税補足給付金(不足額給付)支給事務実施要綱 (PDF 190.7 KB)

-

第1号様式_支給確認書 (PDF 548.6 KB)

-

第2号様式_申請書(不足額1) (PDF 373.6 KB)

-

第3号様式_申請書(不足額2) (PDF 370.5 KB)

-

第4号様式_送付先変更届 (PDF 292.5 KB)

-

第5号様式_支給のお知らせ (PDF 243.5 KB)

-

第6号様式_受給辞退届 (PDF 125.2 KB)

-

第7号様式_口座変更届 (PDF 178.7 KB)

-

第8号様式_支給決定通知書 (PDF 250.8 KB)

給付金を装った詐欺にご注意ください

定額減税しきれないと見込まれる方への給付金の「振り込め詐欺」や「個人情報の詐欺」にご注意ください

本給付金は、対象者に市から指定の口座へ振り込むため、市職員が電話などでATMから金銭の振り込みを指示することは絶対にありません。

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、新発田市役所や新発田警察署か警察相談専用電話(#9110)にご連絡ください。

また、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いします。

関連リンク

- 【受付終了】定額減税しきれないと見込まれる方への給付金(調整給付)について

- 令和6年度 個人市民税・県民税の定額減税について

- 定額減税に関するよくある質問

- 定額減税特設サイト(国税庁HP)(外部リンク)

- 新たな経済に向けた給付金・定額減税一体措置(内閣官房HP)(外部リンク)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

税務課市民税係

〒957-8686 新潟県新発田市中央町3丁目3番3号 ヨリネスしばた3階

電話番号:0254-28-9321 ファクス番号:0254-26-2210

お問い合わせは専用フォームをご利用ください。