令和6年度 個人市民税・県民税の定額減税について

制度の概要

物価の高騰に賃金の上昇が追いついていない状況の中、国民の負担を緩和するため、物価の上昇を十分に超える持続的な賃上げが行われる経済を実現するための一時的な措置として「定額減税」を実施します。

対象となる方

令和6年度の市・県民税のうち所得割を納めていただく方で、合計所得金額が1,805万円以下の方(給与収入のみの場合は給与収入2,000万円以下)

ただし、以下に該当する方は対象外となります。

・令和6年度の市・県民税が非課税の方

・令和6年度の市・県民税が均等割のみ課税される方

定額減税額

次の金額の合計額を市・県民税の所得割額から減税し、減税しきれないと見込まれる場合は、差額を給付(調整給付)します。

|

対象者 |

減税額 |

|---|---|

|

本人 |

10,000円 |

|

控除対象配偶者及び扶養親族 |

1人につき10,000円 |

・対象者はいずれも国内居住者に限ります。

・定額減税は所得控除、住宅ローン控除等の税額控除後の所得割額から行います。

・調整給付の対象となる方には、別途お知らせする予定です。

減税の実施方法

納税者の所得割額から減税されます。

なお、市・県民税の徴収方法により減税の方法が異なります。

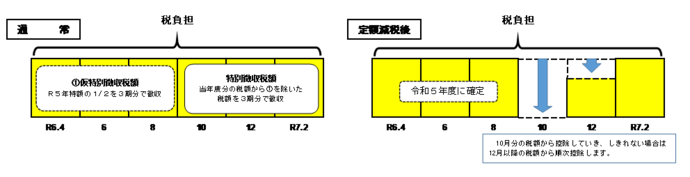

給与からの特別徴収の場合

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。(各月の100円未満の端数については、最初の月で徴収します。)

※すべての方が6月分を徴収しないということではありませんのでご注意ください。

給与からの特別徴収(税額が均等割のみの場合)

定額減税の対象者のうち、定額減税の結果、均等割額のみとなる場合(定額減税で所得割額が全額減税された場合)は、7月に均等割額が全額徴収されます。

定額減税の対象ではなく、均等割のみが課税される方は通常どおり、6月に均等割額が全額徴収されます。

普通徴収(本人納付)の場合

定額減税前の税額をもとに算出した第一期分(令和6年6月分)の税額から定額減税を行い、控除しきれない場合は第二期分(令和6年8月)以降の税額から順次減税を行います。

年金特別徴収(公的年金より天引き)の場合

令和6年10月分の年金天引き分から定額減税を行い、控除しきれない場合は、12月分以降の特別徴収税額から順次控除します。

・令和6年度から新規で公的年金からの特別徴収を開始する場合

・令和5年度の途中に税額変更等により公的年金からの特別徴収を停止した場合

この場合、令和6年4月から8月には公的年金からの特別徴収は行われず、第一期分及び第二期分を普通徴収、令和6年10月支払分の公的年金から特別徴収が開始されますので、普通徴収の場合と同様に第一期分の税額から減税し、減税しきれない場合は第二期分の税額から減税します。それでも減税しきれない場合は令和6年10月支払い分以降の年金からの特別徴収税額から順次減税します。

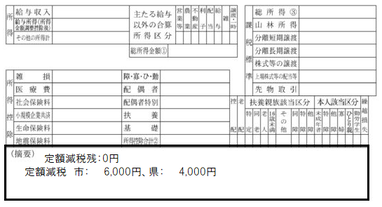

定額減税額の確認方法

定額減税額は市・県民税・森林環境税の各種通知書において確認することができます。

給与からの特別徴収の方の場合

税額決定通知書の左下にある「摘要欄」に記載されます。

※添付画像の金額は例となります。

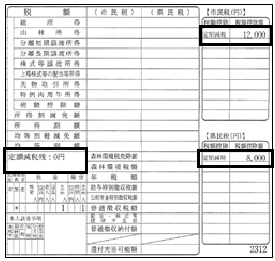

普通徴収または公的年金からの特別徴収の方の場合

税額決定通知書の「課税の明細欄」に記載されます。

※添付画像の金額は例となります。

よくある質問について

よくある質問についてはこちらをご覧ください。

関連リンク

所得税の定額減税に関することや、定額減税の詳細については特設サイトをご覧ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

税務課市民税係

〒957-8686 新潟県新発田市中央町3丁目3番3号 ヨリネスしばた3階

電話番号:0254-28-9321 ファクス番号:0254-26-2210

お問い合わせは専用フォームをご利用ください。